Abgrenzung betriebswirtschaftlicher Produktionsfaktoren von volkswirtschaftlichen Produktionsfaktoren

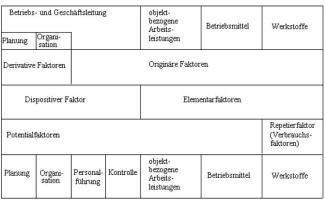

Faktoren, die zur Leistungserstellung im Betrieb erforderlich sind, werden als Produktionsfaktoren bezeichnet. Diese Produktionsfaktoren können auf unterschiedliche Weise systematisiert werden. Aus betriebswirtschaftlicher Sicht hat sich die Gliederung von ERICH GUTENBERG durchgesetzt, der zunächst die drei Faktoren Arbeit, Betriebsmittel und Werkstoffe unterscheidet. Diese Faktoren gehen unmittelbar in die betriebliche Leistung ein bzw. sind unmittelbar an der Leistungserstellung beteiligt. Sie werden daher auch als Elementarfaktoren bezeichnet.

Die Kombination dieser Elementarfaktoren erfordert die planende, leitende, organisierende und kontrollierende Tätigkeit des Menschen (dispositiver Faktor). Da die gesamte Kombination der Elementarfaktoren eine dispositive Arbeitsleistung darstellt, hat es sich als sinnvoll erwiesen, aus dem Faktor Arbeit die dispositive Arbeit als selbstständigen Produktionsfaktor auszugliedern, da ohne leitende Tätigkeit kein sinnvoller wirtschaftlicher Einsatz der auszuführenden Arbeit, Betriebsmittel und Werkstoffe möglich ist.

Produktionsfaktoren können aus volkswirtschaftlicher und aus betriebswirtschaftlicher Sicht betrachtet werden.

Volkswirtschaftlich wird zwischen Boden/ Natur, Arbeit und Kapital unterschieden. Diese Einteilung der Produktionsfaktoren hilft für betriebswirtschaftliche Zwecke aber nicht weiter.

Die Produktionsfaktoren in der Betriebswirtschaft müssen zweckmäßigerweise danach unterschieden werden, wie sie sich im Prozess der Leistungserstellung verhalten. Sie können unterschiedlich systematisiert werden.

Am einflussreichsten erwies sich die Gliederung von ERICH GUTENBERG, der zunächst die drei Elementarfaktoren unterschied:

- Arbeit,

- Betriebsmittel und

- Werkstoffe.

Ausgangspunkt dieser Betrachtungsweise ist, dass für den betrieblichen Leistungsprozess der Einsatz dieser Faktoren erforderlich ist. Sie gehen unmittelbar in den Leistungsprozess ein oder sind unmittelbar an der Leistungserstellung beteiligt.

Die Kombination dieser Elementarfaktoren vollzieht sich aber nicht von selbst, sondern ist das Ergebnis von planender, leitender und organisatorischer Tätigkeiten der Arbeitkräfte (dispositiver Produktionsfaktor). Der Einsatz und die Kombination der Elementarfaktoren wird vom dispositiven Faktor gelenkt, daher ist es sinnvoll, die dispositive Arbeit neben der ausführenden Arbeit (Elementarfaktor) als selbstständigen Produktionsfaktor zu betrachten. Die Abgrenzung kann sich in den Betrieben als schwierig erweisen, wenn von einer Arbeitskraft sowohl ausführende als auch dispositive Arbeit geleistet wird.

Produktionsfaktor menschliche Arbeit

- Er beinhaltet als Elementarfaktor die reine objektbezogene, ausführende Arbeit, z. B. das Lackieren eines Autos.

- Er beinhaltet als dispositive Arbeitsleistung neben der Geschäfts- und Betriebsleitung die Planung, Organisation; Überwachung und Kontrolle der betrieblichen Prozesse.

Die menschliche Arbeit wird zunehmend zu einem Produktivitäts- und Kostensenkungsfaktor. Die dispositive Arbeit nimmt auch innerhalb der ausführenden Arbeit einen immer größeren Anteil ein. Dieser Wandel hat Auswirkungen auf die Qualifikation der Arbeitskräfte und führt zu neuen Anforderungsprofilen und erhöhter Mitarbeiterverantwortung.

Eine scharfe Trennungslinie lässt sich zwischen ausführender und dispositiver Arbeit oftmals nicht ziehen.

Der dispositive Faktor kann in einen orginären und einen derivaten Faktor unterteilt werden.

Der orginäre Bestandteil, d.h. die Unternehmensführung, die den ganzen Betriebsprozess steuert, leitet ihre Entscheidungen aus dem Privateigentum an den Produktionsmitteln ab.

Der derivate Bestandteil, wie die Planung, Organisation und Kontrolle, ist durch Weisungen der Betriebsleitung in ihren Entscheidungen mehr oder weniger begrenzt. Zur Erfüllung ihrer Führungsaufgaben bedient sich die Leitung des Betriebes (Eigentümer, Geschäftsführer) des derivaten Faktors. Diese Aufgaben können an Spezialisten delegiert werden (Darst. 1).

Produktionsfaktor Betriebsmittel

Betriebsmittel sind elementare Produktionsfaktoren, die über einen längeren Zeitraum im betrieblichen Leistungsprozess genutzt werden können. Dazu gehören vor allem Grundstücke, Gebäude, Maschinen, Transportmittel, Büroeinrichtungen, Lagerausstattungen usw.

Die Nutzung der Betriebsmittel verursacht Verschleiß, der über die Abschreibungen in den Kosten verrechnet wird. Eine Ausnahme bilden die Grundstücke, die keinem Verschleiß unterliegen. Ökonomische Probleme können bei der Beschaffung, Instandhaltung, Aussonderung und Bewertung der Betriebsmittel auftreten.

Produktionsfaktor Werkstoffe

Werkstoffe sind Stoffe, die im Zuge der Leistungserstellung in die Produktion eingehen, verbraucht werden oder zu Bestandteilen der Erzeugnisse werden. Sie müssen für den nächsten Produktionsprozess erneut bereitgestellt werden und heißen daher auch Repetierfaktoren.

Werkstoffe untergliedern sich in·

- Rohstoffe: Sie werden zu Hauptbestandteilen des Produkts ( Bleche/ Metalle, Holz usw).

- Hilfsstoffe: Sie werden zu Nebenbestandteilen des Produkts (Lacke, Nägel, Leim ).

- Betriebsstoffe: Sie werden im Verlauf der Produktion vom Betriebsmittel verzehrt (Heizöl, Strom, Kohle, Benzin)

Zu den Werkstoffen können auch Zulieferteile, z. B. Autoscheiben, Batterien, Reifen gerechnet werden.

Die Erfassung des Einsatzes der Produktionsfaktoren erfolgt für produktions- und kostentheoretische Zwecke über Produktionsfunktionen.

-

Einteilung der betriebswirtschaftlichen Produktionsfaktoren nach ERICH GUTENBERG

Suche nach passenden Schlagwörtern

- Betriebswirtschaft

- Werkstoffe

- Organisation

- Leistungserstellung

- Elementarfaktoren

- Zulieferteile

- Instandhaltung

- Kapital

- Betrieb

- dispositiv

- Natur

- Boden

- Beschaffung

- Gliederung

- Produktion

- Kombination

- Produktionsfunktion

- Volkswirtschaft

- Planung

- Verschleiß

- Erich Gutenberg

- Betriebsmittel

- Arbeit

- Faktoren

- originärer Faktor

- Unternehmensführung

- elementare Faktoren

- Leistungsprozess