Haushalt der EU

Der EU stehen zur Finanzierung ihrer Aufgaben eigene Haushaltsmittel zur Verfügung. Die Eigenmittel bestehen überwiegend aus Abschöpfungen, Zöllen, Mehrwertsteuereinnahmen und Anteilen am Bruttosozialprodukt der Mitgliedstaaten. Jedes Jahr werden in einem speziellen Haushaltsverfahren die Ausgaben der Union ausgearbeitet und festgelegt. Das Haushaltsverfahren orientiert sich an der Finanziellen Vorschau, mit der regelmäßig der Finanzrahmen für mehrere Jahre festgelegt wird. Die Verantwortung über die Ausführung des Haushaltsplanes obliegt der Kommission. Der Europäische Rechnungshof kontrolliert den Haushaltsvollzug und die Wirtschaftlichkeit der Haushaltsführung.

Einleitung

Bei den Ausgaben der EU wird zwischen

- obligatorischen und

- nichtobligatorischen

Aufgaben unterschieden. Obligatorische Aufgaben ergeben sich zwingend aus den Verträgen oder den Rechtsakten der Union. Hierzu zählt z. B. die Gemeinsame Agrarpolitik, während zu den nichtobligatorischen Aufgaben z.B. Regionalpolitik, oder der Verbraucherschutz gehören. Das Machtverhältnis zwischen Europäischem Parlament und Rat bei der Erstellung des Haushaltsplans variiert je nachdem, ob es sich um obligatorische oder nichtobligatorische Aufgaben handelt. Bei obligatorischen Aufgaben trifft der Rat die letzte Entscheidung, bei nichtobligatorischen Aufgaben kann das Parlament im Haushaltsentwurf Änderungen vornehmen.

Entwicklung

Die drei Europäischen Gemeinschaften hatten ursprünglich jeweils eigene Haushalte.

- Die EGKS finanzierte sich zunächst durch eine Umlage auf Kohle- und Stahlproduktionsumsätze in den Mitgliedstaaten.

- EWG und EAG bestritten ihren Etat überwiegend aus Beitragszahlungen der Mitgliedstaaten, deren Höhe sich nach dem Bruttosozialprodukt des jeweiligen Staates richtete.

1965 wurden die getrennten Etats vereinigt. Haushaltsinstrumente waren

- der Gesamthaushaltsplan und

- der EGKS-Funktionshaushaltsplan (der EGKS-Vertrag ist inzwischen ausgelaufen).

Auf Beschluss des Europäischen Rates wurde 1970 eine Finanzierungsreform eingeleitet. Ziel der Reform war es, die Finanzbeiträge durch so genannte Eigenmittel zu ersetzen und damit einen unabhängigen Haushalt der Gemeinschaften zu schaffen. Eigene, von den Mitgliedstaaten unabhängige Finanzierungsmittel, sollten der Gemeinschaft endgültig zugewiesen werden und ihr automatisch zufließen. Als Einnahmequellen wurden

- Zolleinnahmen,

- Agrarabschöpfungen und

- Mehrwertsteuereigenmittel

festgelegt (Bild 1). Diese Finanzregelungen reichten für die Haushaltsdeckung jedoch nicht auf Dauer aus. Die steigenden Kosten durch Neubeitritte und hohe Ausgaben für Landwirtschaft und Regionalförderung führten Mitte der achtziger Jahre zu einer Krise in der Haushaltspolitik. Mit den Beschlüssen von Fontainebleau konnten 1984 die Finanzstreitigkeiten zwischen den Mitgliedstaaten durch eine Erhöhung des Mehrwertsteueranteils von 1 % auf 1,4 % vorläufig beigelegt werden. Das Finanzsystem blieb jedoch unzureichend für anstehende Herausforderungen wie die Vorbereitung des Binnenmarktes oder die Neubeitritte Spaniens und Portugals. 1989 beschloss der Europäische Rat daher eine grundlegende Reform der Finanzen. Mit dem Delors I-Paket wurde eine neue Eigenmittelart auf der Grundlage des Bruttosozialprodukts (BSP) der Mitgliedstaaten, ein Kontrollmechanismus des Ausgabenwachstums und eine fünfjährige finanzielle Vorschau eingeführt.

1992 wurde ein neuer Eigenmittelbeschluss (Delors II-Paket) vereinbart. Dieser sah eine Erhöhung der Einnahmen auf maximal 1,27 % des gemeinschaftlichen BSP bis 1999 vor. Es wurde festgelegt, dass die Kommission in Zukunft die Funktionsfähigkeit der Eigenmittel überprüfen und einen entsprechenden Bericht vorlegen solle.

Der Europäische Rat in Berlin einigte sich 1999 auf die Agenda 2000, die den Finanzrahmen der EU bis 2006 festlegte. Priorität der Agenda 2000 war die Erweiterung der EU um

- Mittel- und Osteuropäische Staaten (MOE),

- Zypern und

- Malta.

Die Wirtschaft der neuen Mitglieder ist überwiegend agrarisch geprägt und das Einkommensniveau liegt unter dem der EU. Eine Übertragung der bisherigen EU-Förderregeln auf die Neumitglieder hätte zu einer massiven Expansion des Haushalts geführt. Mit der Agenda 2000 sollte einer solchen Expansion vorgebeugt werden.

Im Juni 2006 wurde im Rahmen der von der Kommission ins Leben gerufenen Haushaltsüberprüfung ein neuer Eigenmittelbeschluss verabschiedet.Dieser sieht ein Festhalten an der Obergrenze von 1,24 % des BNE bis 2013 vor, aber auch eine gerechtere Gestaltung der Lastenteilung zwischen den Mitgliedstaaten. Die neuen Finanzierungsregeln sollen Anfang 2009 in Kraft treten und rückwirkend zum 01. 01. 2007 angewandt werden. 2008 wird die Kommission ihre Vorschläge für eine Haushaltsgestaltung nach 2013 einreichen.

-

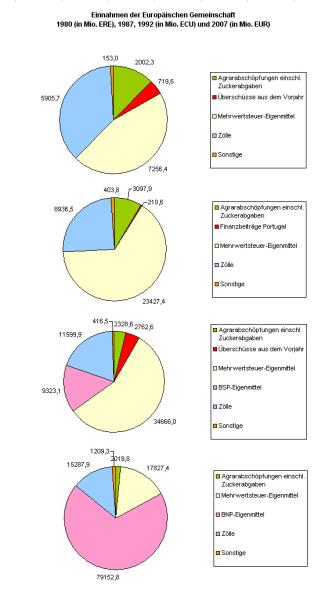

Einnahmen der EG in ausgewählten Jahren zwischen 1980 und 2007

Einnahmen

Eigenmittel, mit denen der Haushalt der Europäischen Gemeinschaften bestritten wird, sind (s. a. Bild 1):

- Agrarabschöpfungen, die auf Einfuhren von landwirtschaftlichen Erzeugnisse aus Drittländern erhoben werden, sowie Abgaben für Zucker und Isoglukose;

- Zölle, die bei der Einfuhr von Gütern aus Nicht-EU-Ländern in den Binnenmarkt erhoben werden;

- Mehrwertsteuereigenmittel, die sich aus der Anwendung eines für alle Mitgliedstaaten gleichen Satzes auf die nach den Gemeinschaftsvorschriften bestimmte einheitliche MwSt.-Bemessungsgrundlage eines jeden Mitgliedstaates berechnen;

- BNP-Eigenmittel, d. h. ein Anteil am Bruttonationaleinkommen der einzelnen Staaten während eines Jahres;

- sonstige Haushaltseinnahmen, wie Abgaben für EU-Bedienstete, Gebühren und Zinsen.

Die Agrarabschöpfungen und Zölle werden als „traditionelle Eigenmittel“ bezeichnet, da sie sich aus dem Wesen der Gemeinschaft ergeben und dieser unmittelbar zustehen. Sie verlieren zunehmend an Bedeutung.

- Der Anteil traditioneller Eigenmittel am Haushalt macht 15 % (2007: Zölle 13,2 %, Agrarabschöpfungen 1,7 %) aus.

- Der Mehrwertsteueranteil am Haushalt beträgt 15,4 %,

- die sonstigen Einnahmen 1,1 % (2007).

- Die BNE-Eigenmittel sind mit inzwischen 68,5 % (2007) die bedeutsamste Eigenmittelart.

Die gesamten Eigenmittel der EU dürfen 1,24 % des BSP aller Mitgliedstaaten nicht übersteigen.

Die Mittel werden durch die Mitgliedstaaten unter Prüfung durch die Kommission eingezogen. Die Mitgliedstaaten behalten 25 % als Erhebungskosten ein.

Finanzielle Vorschau

Die Kontrolle der Ausgabenerhöhungen erfolgt durch die Finanzielle Vorschau. Sie soll

- die Haushaltsdisziplin stärken,

- den Gesamtanstieg der Ausgaben eindämmen und

- eine ausgewogene Abwicklung des Haushaltsverfahrens gewährleisten.

Grundlage der Finanziellen Vorschau ist eine Vereinbarung zwischen

- Rat,

- Kommission und

- Parlament.

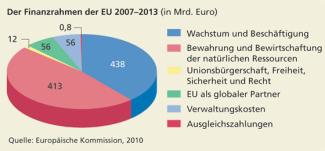

Diese einigen sich im Voraus über die Haushaltsprioritäten eines mehrjährigen Zeitraums und verpflichten sich, die Vorgaben des Finanzrahmens einzuhalten. In der Finanziellen Vorschau werden der Höchstbetrag und die Zusammensetzung der voraussichtlichen Ausgaben der Union festgelegt. Sie ist die Orientierung für den jährlichen Budgetprozess und hat sich als hilfreich erwiesen, früher übliche Krisen im jährlichen Haushaltsprozess zu vermeiden. Das Prinzip der Finanziellen Vorschau wurde erstmals für den Zeitraum von 1988–1992 mit dem Delors I-Paket eingeführt. Für die Jahre 1993–1999 folgte das Delors II-Paket. Der Europäische Rat in Berlin einigte sich 1999 auf die Agenda 2000, die den Finanzrahmen der EU bis 2006 festlegt. Priorität der Agenda 2000 war die Osterweiterung der EU. Der 2006 angenommene Finanzrahmen 2007–2013 (Bild 2) konzentriert sich auf die Punkte:

- Einbindung des Binnenmarktes in das Ziel nachhaltiges Wachstum,

- mehr Substanz für den Begriff „Unionsbürgerschaft“,

- Europa als globaler Akteur mit regionaler Verantwortung.

Haushaltsverfahren

Der EGV sieht für den Gemeinschaftshaushalt bestimmte Prinzipien vor.

- So müssen z. B. nach dem Grundsatz der Einheit alle Einnahmen und Ausgaben in ein und dem selben Haushaltsdokument ausgewiesen werden.

- Der Grundsatz der Jährlichkeit bindet die Haushaltsvorgänge an ein Haushaltsjahr.

- Der Grundsatz des Haushaltsausgleichs legt fest, dass der Haushaltsplan ausgeglichene Einnahmen und Ausgaben ausweisen muss. Die Gemeinschaft darf ihre Ausgaben nicht durch Kreditaufnahme decken.

- Der Grundsatz der Spezialität legt fest, dass jeder Mittelansatz eine spezifische Zweckbestimmung haben muss.

Die Haushaltskompetenz teilen sich Rat und Europäisches Parlament. Das Machtverhältnis zwischen den beiden variiert je nach Ausgabenkategorie, was immer wieder zu Konflikten führt. Bei der Erstellung des jährlichen Haushaltsplanes wirken Kommission, Rat und Parlament zusammen. Die Beschlussfassung über den Haushaltsplan richtet sich nach Art. 272 EGV. Einzelheiten regeln die Haushaltsordnung und zusätzliche Vereinbarungen zwischen den beteiligten Organen.

Alle Gemeinschaftsorgane stellen bis zum 1. Juli einen Haushaltsvorschlag für ihre jeweiligen Ausgaben im kommenden Jahr auf. Die Kommission fasst diese Vorschläge in einem Vorentwurf für den Haushaltsplan mit Einnahme- und Ausgabesätzen zusammen, fügt eine Stellungnahme bei und legt den Vorentwurf bis zum 1. September dem Rat vor.

Aus dem Vorentwurf erstellt der Rat seinen Entwurf des Haushaltsplans mit qualifizierter Mehrheit und leitet ihn bis zum 5. Oktober dem Parlament zu.

Das Parlament prüft den Haushaltsentwurf innerhalb von 45 Tagen. Wenn das Parlament den Haushaltsplan genehmigt, ist das Haushaltsverfahren abgeschlossen. Wenn es keine Änderungen vorschlägt oder vornimmt, gilt der Haushaltsplan als endgültig festgestellt. Das Parlament kann aber auch Änderungen vorschlagen oder vornehmen, die der Rat dann nach Beratung mit der Kommission und anderen beteiligten Organen binnen 15 Tagen in zweiter Lesung prüft.

Bei nichtobligatorischen Ausgaben kann der Rat Änderungen vornehmen und dem Parlament den Haushaltsentwurf erneut zuleiten. Änderungsvorschläge des Parlaments bei obligatorischen Ausgaben, die eine Erhöhung der Gesamtausgaben bewirken, können nur nach einem Beschluss des Rates mit qualifizierter Mehrheit in den Haushaltsplan aufgenommen werden. Ohne diese Mehrheit sind die Vorschläge endgültig abgelehnt. Änderungsvorschläge des Parlaments bei obligatorischen Ausgaben, die keine Erhöhung der Gesamtausgaben bewirken, können vom Rat nur mit qualifizierter Mehrheit abgelehnt werden. Ergeht kein Ablehnungsbeschluss, so gilt der Änderungsvorschlag als angenommen.

Das Parlament entscheidet dann binnen 15 Tagen in zweiter Lesung abschließend über die vom Rat vorgenommenen Änderungen.

Es kann mit der absoluten Mehrheit der Stimmen seiner Mitglieder und mit drei Fünfteln der abgegebenen Stimmen die nichtobligatorischen Ausgaben ändern. Für die Ablehnung des Haushaltsplans (Globalablehnung) sind

- die absolute Mehrheit der Stimmen seiner Mitglieder sowie

- zwei Drittel der abgegebenen Stimmen

erforderlich. Zuletzt erklärt der Präsident des Parlaments formell, dass der Haushaltsplan endgültig festgestellt ist. Die Verantwortung über die Ausführung des Haushaltsplanes obliegt der Kommission. Der Europäische Rechnungshof kontrolliert den Haushaltsvollzug und die Wirtschaftlichkeit der Haushaltsführung.

-

EU-Haushaltsmittel Vorausschau 2007–2013