Instrumente und Prinzipien staatlicher Umweltpolitik

Sicherung der Umweltqualität kann auf vielfältige Weise von der Wirtschaftspolitik erreicht werden. Es werden verschiedene Instrumente angewendet. Zum Instrumentarium der Umweltpolitik gehören regulative und marktwirtschaftliche Instrumente.

Umweltpolitische Instrumente sind Mittel, die der Staat einsetzt, um die Produzenten und die Konsumenten zu veranlassen, entsprechend den festgelegten umweltpolitischen Zielen Maßnahmen der Vermeidung, Verringerung oder Beseitigung von Umweltbelastungen zu ergreifen.

Die Anwendung und Durchsetzung der verschiedenen Instrumente erfolgten ausgehend von vier Grundprinzipien staatlicher Umweltpolitik.

Instrumente staatlicher Umweltpolitik

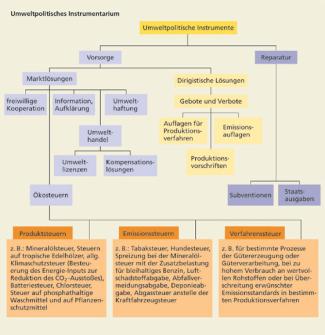

Regulative Instrumente sind vor allem Gebote und Verbote, z. B. das Setzen von Grenzwerten für die Emission bestimmter Schadstoffe. Sie haben den Nachteil, dass nach Erfüllung der entsprechenden Vorschrift kein weiterer Anreiz für das jeweilige Unternehmen zur Verstärkung umweltschützender Aktivitäten besteht.

Marktwirtschaftliche Instrumente zielen auf eine Steuerung über Preise ab. Wird z. B. die Verschmutzung der Luft mit einer festen Steuer pro Tonne Kohlendioxid belastet, entsteht ein ständiger Anreiz für das Unternehmen, eine weitere Verringerung der Emission anzustreben. Grundlegend geht es darum, dass negative externe Effekte durch die Erhebung von Umweltabgaben internalisiert werden sollen.

Dieser Ansatz wurde bereits in der ersten Hälfte des 20. Jh. von dem britischen Volkswirtschaftler ARTHUR PIGOU (1877–1959) entwickelt.

Pigou-Steuer

Pigou-Steuer ist eine an den externen Effekten wirtschaftlichen Handelns ansetzende Steuer.

Nach PIGOU soll die Höhe der Steuer so festgelegt werden, dass Grenznutzen und Grenzschaden identisch sind. Die von den Schadstoffen ausgehenden externen Effekte sind vollständig internalisiert. Das bedeutet, dass der Verursacher die Schäden konkret in seine Gewinnmaximierung einbezieht und damit Umweltschädigungen reduziert.

Die direkte Anwendung der Pigou-Steuer ist allerdings praktisch kaum möglich, weil die durch Umweltverschmutzung verursachten Schäden nur sehr selten in Geldeinheiten zu bewerten sind.

In der umweltpolitischen Praxis sind zahlreiche Ersatzlösungen der Pigou-Steuer entwickelt worden. Die prinzipielle Wirkung der meisten Instrumente besteht darin, die Kosten der Produktion zu erhöhen, womit das vorher kostenlose Gut Umwelt einen Preis bekommt.

Umweltpolitisches Instrumentarium

Umweltpolitische Instrumente sind Mittel, die der Staat einsetzt, um die Produzenten und die Konsumenten zu veranlassen, entsprechend den festgelegten umweltpolitischen Zielen Maßnahmen der Vermeidung, Verringerung oder Beseitigung von Umweltbelastungen zu ergreifen.

Prinzipien staatlicher Umweltpolitik

Die Anwendung und Durchsetzung der verschiedenen Instrumente erfolgt ausgehend von vier Grundprinzipien staatlicher Umweltpolitik.

- Vorsorgeprinzip: Potenzielle Umweltschäden werden durch vorbeugende Maßnahmen verhindert – das betrifft z. B.:

– Emissionsminderung,

– Abwasseraufbereitung,

– sparsamer Umgang mit Umweltgütern.

- Verursacherprinzip: Betriebswirtschaftlich als externe Kosten erfasste Umweltschäden werden von den „Schadensproduzenten“ in ihre Wirtschaftlichkeitsrechnung aufgenommen – das betrifft z. B.:

– Verfahren und Produktnormen,

– Abgaben und Gebühren.

- Gemeinlastprinzip: Die durch die Umweltbeeinträchtigung entstandenen Kosten werden durch die öffentliche Hand getragen – z. B.:

– Rekultivierung von Tagebauhalden.

- Kooperationsprinzip: Gesellschaftliche Akteure übernehmen Mitverantwortung, wobei Betroffene (Verursacher oder Geschädigte) in Entscheidung über umweltpolitische Maßnahmen einbezogen werden; aufkommende Kosten übernimmt der Staat dann, wenn das Verursacherprinzip nicht anwendbar ist – z. B.:

– bei Altlastensanierung.

Zur Durchsetzung umweltpolitischer Ziele verfügt der Staat über verschiedene Instrumente – Rechtsmittel, Verfahren und fiskalische Möglichkeiten, die spezifisch angewendet werden:

- Ordnungsrecht: Genehmigungsbedingungen, Auflagen, Grenzwerte und Normen, sonstige Ge- und Verbote,

Umweltstrafrecht; - Planung: Bauleitplanung, Luftreinhaltepläne, Abfallwirtschaftspläne, Landes- und Regionalplanung,

Umweltverträglichkeitsprüfung; - Öffentliche Ausgaben: Finanzierung nach dem Gemeinlastprinzip, Subventionen für Umweltforschung, umweltbewusste Beschaffungspolitik;

- Öffentliche Einnahmen: Steuern, Sonderabgaben, Gebühren, Tarife, Bußgelder, Umweltlizenzen und -zertifikate;

- Kooperation: Verhandlungen zwischen Staat und potenziellen Verursachern („freiwillige Selbstverpflichtung“)

Information und Warnungen durch das Umweltministerium, durch Umweltämter oder Umweltbüros; - Partizipation: Bürgerbeteiligung und Anhörung, Mediations-

verfahren und Volksentscheide.

Die Vorgabe von Grenzwerten, die Erhebung von Emissionssteuern und der Handel mit Emissionslizenzen gehören zu den staatlichen Instrumenten, die in der Umweltpolitik mit unterschiedlicher Effizienz angewendet werden.

- Grenzwerte: Durch die Vorgabe der maximal zulässigen Emissionsmengen pro Verursacher soll die ökologische Effizienz gesichert werden. Das Umweltziel wird damit direkt erreicht. Eine Steuerung ist aber nur bezogen auf den einzelnen Verursacher möglich. Die insgesamt entstehenden Emissionen können nur geschätzt werden. Ökonomische Effizienz besteht dagegen nicht, da die Verursacher

jeweils unterschiedliche Kosten der Schadstoffreduktion haben.

Die ökonomische Effizienzbedingung eines überall gleichen Preises für dasselbe Gut ist somit verletzt. - Emissionssteuer: Jeder Verursacher zahlt für das Gut „Umweltnutzung“ den gleichen Preis. Damit ist ökonomische Effizienz bei der Schadstoffreduktion gegeben.

Das Umweltziel ist jedoch nur schwer erreichbar, denn die Umweltpolitiker kennen die privatwirtschaftlichen Kosten der Verursacher nicht und müssen bei der Festsetzung der Emissionssteuer immer wieder korrigierend eingreifen, um das Umweltziel zu erreichen. - Emissionslizenzen: Die zulässigen Emissionsmengen werden für eine ganze Region und nicht nur für einzelne Verursacher festgelegt. Ökologische Effizienz wird damit besser gewährleistet als bei Grenzwerten.

Durch den Handel von Emissionslizenzen ist ein einheitlicher Preis für die Emission von Schadstoffen gewährleistet. Somit besteht auch ökonomische Effizienz bei der Schadstoffreduktion.

-

Umweltpolitische Instrumente des Staates